GUIDA ALLE AGEVOLAZIONI FISCALI DISABILI

AGEVOLAZIONI PER IL SETTORE AUTO

In Italia sono previste alcune agevolazioni fiscali per ler persone con disabilità. In questa pagina, riportiamo le informazioni riguardanti le agevolazioni fiscali disabili per il settore auto, contenute nella Guida alle agevolazioni fiscali disabili 2023 della Agenzia delle Entrate.

Le agevolazioni fiscali riservate alle persone disabili, per il settore auto, sono:

- Detrazione Irpef del 19% della spesa sostenuta per l’acquisto

- Iva agevolata al 4% sull’acquisto

- Esenzione dal pagamento del bollo auto

- Eenzione dal pagamento dell’imposta di trascrizione sui passaggi di proprietà

CHI NE HA DIRITTO

Per quanto riguarda le agevolazioni per il settore auto hanno diritto alle agevolazioni:

- non vedenti e sordi

- disabili con handicap psichico o mentale titolari dell'indennità di accompagnamento (in possesso di certificazione di grave handicap (comma 3 dell’articolo 3 della legge n. 104/1992), certificato con verbale dalla Commissione per l’accertamento dell’handicap presso l’Asl)

- disabili con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni (in possesso di certificazione di grave handicap (comma 3 dell’articolo 3 della legge n. 104/1992), certificato con verbale dalla Commissione per l’accertamento dell’handicap presso l’Asl.)

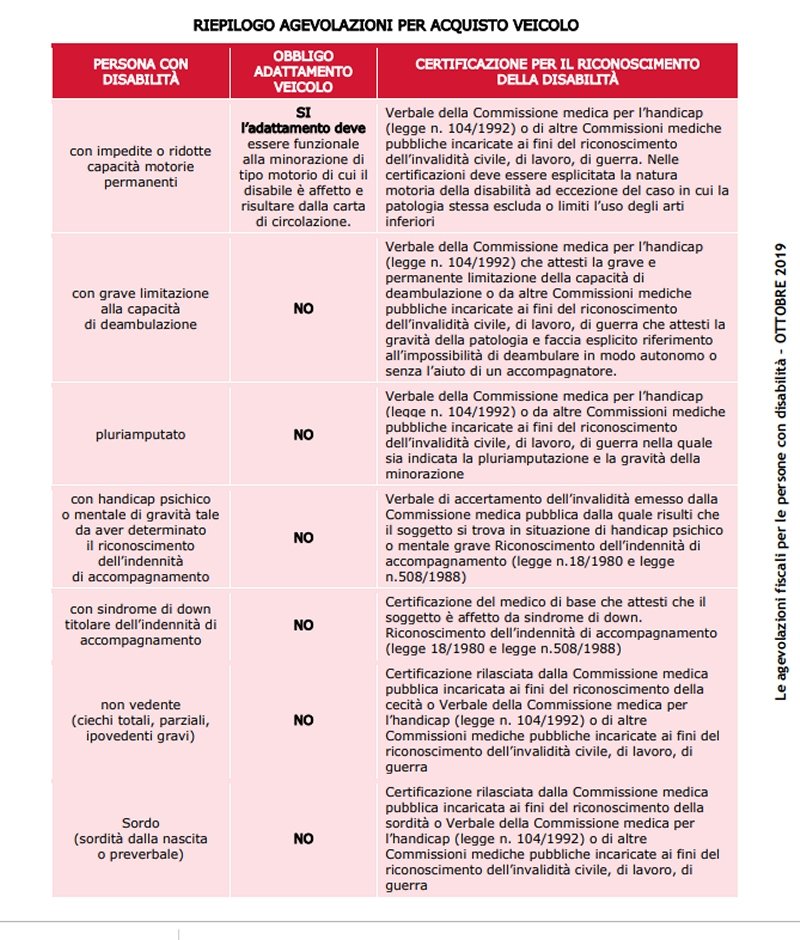

- disabili con ridotte o impedite capacità motorie (persone che presentano ridotte o impedite capacità motorie ma che non risultano contemporaneamente “affetti da grave limitazione della capacità di deambulazione”.

Solo per quest’ultima categoria di disabili il diritto alle agevolazioni è condizionato all’adattamento del veicolo).

NB. Per individuare il diritto alle agevolazioni fiscali e le condizioni per accedervi (adattamento dei veicoli, obbligatorio o meno) è strettamente necessario che dai verbali di invalidità o di handicap risulti l’espresso riferimento alle fattispecie previste dal legislatore.

I verbali di invalidità e di handicap hanno raggiunto una strutturazione consolidata che consente più agevolmente questa analisi grazie all’adozione di più omogenee definizioni.

§ “Persona con ridotte o impedite capacità motorie (art. 8, legge 449/1997)”: con questa indicazione nel verbale di invalidità o di handicap, la persona ha diritto ad accedere alle agevolazioni fiscali sui veicoli a condizione che il mezzo sia adattato in modo stabile al trasporto di persone con disabilità; in alternativa, il veicolo deve essere adatto alla guida secondo le prescrizioni della Commissione preposta al riconoscimento dell’idoneità alla guida.

§ “Persona affetta da handicap psichico o mentale di gravità tale da aver determinato l’indennità di accompagnamento (art. 30, comma 7, legge 388/2000)”: in questi casi il veicolo non deve obbligatoriamente essere adattato al trasporto per godere delle agevolazioni fiscali.

§ “Persona affetta da grave limitazione della capacità di deambulazione o da pluriamputazioni (art. 30, comma 7, legge 388/2000)”: anche in questi casi il veicolo non deve obbligatoriamente essere adattato al trasporto per godere delle agevolazioni fiscali.

Le agevolazioni sono riconosciute solo se i veicoli sono utilizzati, in via esclusiva o prevalente, a beneficio delle persone disabili.

Le agevolazioni sono usufruibili dal disabile che abbia un proprio reddito o da un familiare che abbia il disabile fiscalmente a carico. Per essere considerato "a carico" del familiare, il disabile deve avere un reddito complessivo annuo entro la soglia di 2.840,51 euro o 4.000 euro, dal 1 gennaio 2019, per i figli di età non superiore ai 24 anni) Per il raggiungimento di questo limite non va tenuto conto dei redditi esenti, come, per esempio, le pensioni sociali, le indennità (comprese quelle di accompagnamento), le pensioni e gli assegni erogati ai ciechi civili, ai sordi e agli invalidi civili.

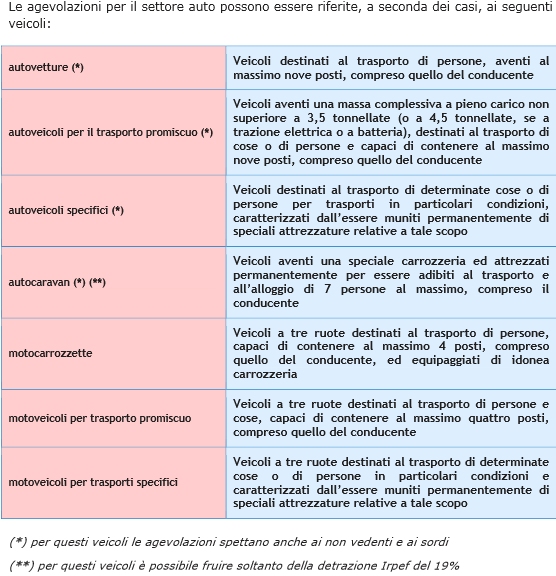

QUALI TIPI DI VEICOLI

Nella guida predisposta dall'Agenzia delle Entrate, che sintetizza tutte le agevolazioni fiscali previste per le persone con disabilità, vengono definite all'interno di una tabella anche le categorie di autoveicoli a cui sono applicabili le detrazioni (riportata QUI).

- MINICAR

Non è agevolabile l’acquisto di quadricicli leggeri, cioè delle “minicar”, che possono essere condotte senza patente.

- VEICOLI ELETTRICI

Per l’acquisto di veicoli elettrici spetta la detrazione Irpef ma non l’aliquota Iva ridotta, in quanto la relativa normativa subordina quest’ultima agevolazione alla cilindrata del veicolo.

- VEICOLI IBRIDI

La detrazione spetta, inoltre, per l’acquisto di veicoli ibridi, modelli composti da due motori, uno termico e uno elettrico, che lavorano o alternati o combinati a seconda delle esigenze di potenza e di velocità. Per l’acquisto di tali veicoli è possibile beneficiare dell’aliquota Iva ridotta a condizione che la cilindrata del motore termico sia fino a 2.000 centimetri cubici, se lo stesso è alimentato a benzina, e a 2.800 centimetri cubici, se è alimentato a diesel.

DETRAZIONE IRPEF 19%

Per l’acquisto o la riparazione (esclusa ordinaria mautenzione) dei mezzi di locomozione (le autovetture, senza limiti di cilindrata, e gli altri veicoli sopra elencati, usati o nuovi) il disabile ha diritto a una detrazione dall’Irpef del 19% del costo sostenuto e va calcolata su una spesa massima di 18.075,99 euro. E' possibile fruire della detrazione anche se il veicolo viene acquistato all'estero.

Quando, ai fini della detrazione, non è necessario l’adattamento del veicolo, la soglia dei 18.075,99 euro vale solo per il costo di acquisto del veicolo: restano escluse le ulteriori spese per interventi di adattamento necessari a consentire l’utilizzo del mezzo (per esempio, la pedana sollevatrice). Per tali spese si può comunque usufruire di un altro tipodi detrazione, sempre del 19%.

Trascorsi almeno quattro anni dalla data dell’acquisto effettuato con le agevolazioni è possibile fruire nuovamente della detrazione per gli acquisti successivi, senza che sia necessario vendere il precedente veicolo.

|

La detrazione agevolata spetta una sola volta (cioè per un solo veicolo) nel corso di un quadriennio decorrente dalla data di acquisto |

IVA AGEVOLATA AL 4%

Per quanto riguarda ancora l'acquisto di autovetture è applicabile l'iva al 4% sull'acquisto di autovetture nuove o usate aventi cilindrata fino a 2000 centimetri cubici, se con motore a benzina, e fino a 2800 centimetri cubici, se con motore diesel. Tale agevolazione è applicabile anche:

- alle prestazioni di adattamento di veicoli non adattati già posseduti dal disabile.

- all'acquisto contestuale di optional

- alle cessioni di strumenti e accessori utilizzati per l'adattamento

L’aliquota agevolata del 4% può essere applicata anche alla riparazione degli adattamenti realizzati sulle autovetture delle persone con disabilità e alle cessioni dei ricambi relativi agli stessi adattamenti (circolare dell’Agenzia delle Entrate n. 17/E del 24 aprile 2015).

Sono esclusi da questa agevolazione gli autoveicoli intestati ad altre persone, società commerciali, cooperative, ecc (anche se destinati al trasporto dei disabili).

L’agevolazione dell’Iva ridotta al 4% è prevista anche per l’acquisto del veicolo in leasing, a condizione, però, che il contratto di leasing sia di tipo "traslativo". In sostanza, è indispensabile che dalle clausole contrattuali emerga la volontà delle parti di trasferire all’utilizzatore la proprietà del veicolo, mediante il riscatto, da esercitarsi al termine della durata della locazione finanziaria.

| L'IVA agevolata per l'acquisto di veicoli spetta una sola volta (cioè per un solo veicolo) nel corso di un quadriennio decorrente dalla data di acquisto E’ possibile riottenere il beneficio, per acquisti entro il quadriennio, solo se il primo veicolo beneficiato è stato cancellato dal PRA, perché destinato alla demolizione. Il beneficio non spetta, invece, se il veicolo è stato cancellato dal PRA perché esportato all’estero (circ. dell’Agenzia delle Entrate n. 19/E del 2012). Come previsto per la detrazione dall’Irpef, anche ai fini Iva è possibile fruire nuovamente dell’agevolazione per il riacquisto entro il quadriennio quando il primo veicolo acquistato con le agevolazioni fiscali è stato rubato e non ritrovato. In questo caso, il disabile deve esibire al concessionario la denuncia di furto del veicolo e la registrazione della “perdita di possesso” effettuata dal PRA (circolare dell’Agenzia delle Entrate n. 11/E del 21 maggio 2014) |

OBBLIGHI PER IL VENDITORE

L’impresa che vende il veicolo con l’aliquota Iva agevolata deve:

- emettere fattura con l’indicazione, a seconda dei casi, che si tratta di operazione effettuata ai sensi della legge 97/86 e della legge 449/97, ovvero della legge 342/2000 o della legge 388/2000. Per le importazioni gli estremi della legge 97/86 devono essere annotati sulla bolletta doganale

- comunicare all’Agenzia delle Entrate la data dell’operazione, la targa del veicolo, i dati anagrafici e la residenza dell’acquirente. La comunicazione va trasmessa all’ufficio dell’Agenzia territorialmente competente, in base alla residenza dell’acquirente, entro 30 giorni dalla data della vendita o dell’importazione.

Le procedure per l’applicazione dell’aliquota ridotta a questi veicoli, introdotta originariamente dalla legge 9 aprile 1986, n. 97, sono disciplinate dal decreto del Ministero delle Finanze 16 maggio 1986.

ESENZIONE BOLLO

Per tutti i veicoli fino a qui citati le persone disabili sono esenti anche dal pagamento del bollo (per ottenere l'esenzione rivolgersi all'Ufficio Tributi della propria Regione) e dell'imposta di trascrizione al PRA in occasione di passaggi di proprietà.

L’esenzione dal pagamento del bollo spetta sia quando l’auto è intestata al disabile sia quando l’intestatario è un familiare del quale egli è fiscalmente a carico. Se il disabile possiede più veicoli, l’esenzione spetta solo per uno di essi: egli stesso, al momento della presentazione della documentazione, indicherà la targa dell’auto prescelta.

Restano esclusi dall’esenzione gli autoveicoli intestati ad altri soggetti, pubblici o privati (enti locali, cooperative, società di trasporto, taxi polifunzionali, eccetera).

Le Regioni, tuttavia, possono estendere l’agevolazione anche ad altre categorie di persone disabili, rispetto a quelle indicate all’inizio del presente capitolo. E’ quindi opportuno informarsi presso gli Uffici competenti per verificare la sussistenza del diritto all’esenzione.

Per fruire dell’esenzione del pagamento del bollo, il disabile deve, solo per il primo anno, presentare all’ufficio competente (o spedire per raccomandata A/R) la documentazione prevista. I documenti vanno presentati entro 90 giorni dalla scadenza del termine entro cui andrebbe effettuato il pagamento. Una volta riconosciuta, l’esenzione è valida anche per gli anni successivi, senza che l’interessato ripresenti l’istanza e invii nuovamente la documentazione. Non è necessario esporre sull'auto alcun avviso o contrassegno da cui emerga che per il mezzo non è dovuto il pagamento del bollo.

ESENZIONE IMPOSTA DI TRASCRIZIONE PASSAGGI DI PROPRIETA'

I veicoli destinati al trasporto o alla guida di disabili , sono esentati anche dal pagamento dell’imposta di trascrizione al PRA dovuta per la registrazione dei passaggi di proprietà.

L’esenzione non è prevista per i veicoli dei non vedenti e dei sordi.

Il beneficio è riconosciuto sia per la prima iscrizione al PRA di un veicolo nuovo sia per la trascrizione di un passaggio di proprietà di un veicolo usato.

*Per la DOCUMENTAZIONE NECESSARIA da prodursi quando non è necessario l'adattamento del veicolo, rimandiamo alla lettura della pagina 12 della Guida dell'Agenzia delle entrate. Segnaliamo al proposito una novità sulla certificazione necessaria ad avere l'iva ridotta, esclusivamente per persone con ridotte o impedite capacità motorie permanenti, dotate di patente di guida con obbligo di adattamenti: ne abbiamo scritto qui.

* Nella Guida agevolazioni fiscali disabili, predisposta dall'Agenzia delle Entrate, sono poi contenute le informazioni specifiche riguardanti le regole particolari che vengono invece adottate in caso di disabili con ridotte o impedite capacità motorie ma non affetti da gravi limitazioni alla capacità di deambulazione. In questo caso il diritto alle agevolazioni è condizionato all'adattamento del veicolo, ma non è necessario che la persona fruisca dell'indennità di accompagnamento. Gli adattamenti devono sempre risultare dalla carta di circolazione e possono riguardare sia le modifiche ai comandi di guida (adattamenti auto) sia soltanto la carrozzeria o la sistemazione interna del veicolo, per mettere il disabile in condizione di accedervi (allestimenti auto).

SEMPLIFICAZIONI SULLE CERTIFICAZIONI

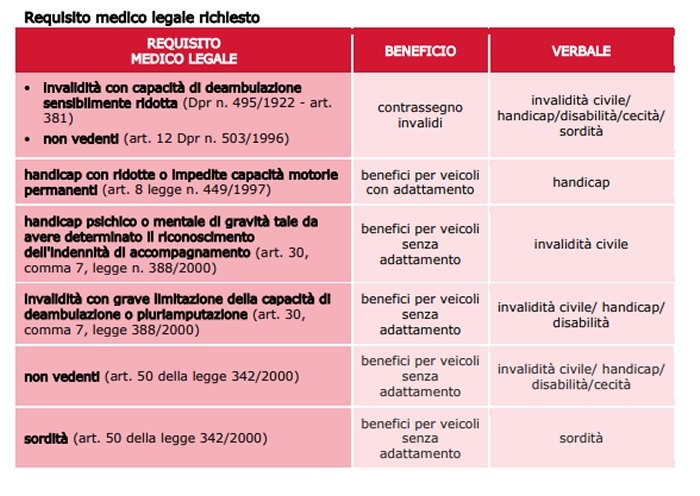

Riguardo alle certificazioni delle persone con disabilità, l’art. 4 del decreto legge n. 5/2012 ha introdotto importanti semplificazioni. In particolare, è stato previsto che i verbali di accertamento dell’invalidità delle commissioni mediche integrate devono riportare anche la sussistenza dei requisiti sanitari necessari per poter richiedere le agevolazioni fiscali relative ai veicoli (nonché per il rilascio del contrassegno invalidi). Pertanto, i nuovi certificati rilasciati dalle commissioni mediche integrate, oltre ad accertare lo stato di invalidità civile, cecità, sordità, handicap e disabilità del soggetto, devono stabilire anche se sono soddisfatti:

- i requisiti richiesti dal Codice della Strada per poter richiedere il contrassegno di parcheggio per disabili, qualora ricorrano le condizioni per avere diritto a tale contrassegno

- i requisiti richiesti dalle norme fiscali per poter fruire delle agevolazioni per l’acquisto di veicoli.

Gli stessi certificati, a seconda del tipo di disabilità riscontrata, riportano che la persona è:

- portatore di handicap con ridotte o impedite capacità motorie permanenti (art. 8 della legge n. 449/1997)

- affetto da handicap psichico o mentale di gravità tale da avere determinato il riconoscimento dell’indennità di accompagnamento (art. 30, comma 7, della legge 388/2000)

- invalido con grave limitazione della capacità di deambulazione o affetto da pluriamputazioni (art. 30, comma 7, della legge 388/2000)

- sordo (art. 6 della legge n. 488/99 e art. 50 della legge 342/2000)

- non vedente (art. 6 della legge n. 488/99 e art. 50 della legge 342/2000)

Le commissioni mediche rilasciano il certificato al disabile in due distinte versioni: la prima copia riporta le indicazioni sopra esposte in forma estesa, la seconda, invece, è rilasciata in versione “Omissis” (per motivi di privacy) e indica, nella parte relativa alle agevolazioni fiscali, i soli riferimenti normativi relativi al tipo di disabilità.

Per i certificati emessi ai sensi dell’art. 4 del decreto legge n. 5/2012, quindi, la detrazione è subordinata all’indicazione nei predetti certificati della norma fiscale di riferimento (in versione estesa oppure omissis). Per i verbali privi di questi riferimenti normativi, per accedere ai benefici fiscali il contribuente dovrà richiedere l’integrazione/rettifica del certificato emesso dalla Commissione medica integrata, a meno che dallo stesso certificato non sia possibile evincere inequivocabilmente la spettanza delle agevolazioni.

ATTENZIONE

L’indicazione che il soggetto “è invalido con capacità di deambulazione sensibilmente ridotta”, ai sensi dell’art. 381 del D.P.R. n. 495 del 1992, attesta esclusivamente che lo stesso ha diritto al contrassegno di parcheggio per disabili. Tale attestazione non implica che il soggetto possieda anche i requisiti richiesti per poter fruire delle agevolazioni fiscali previste per l’acquisto di veicoli. Tale circostanza può essere attestata solo dal richiamo alle specifiche norme fiscali.

La legge n. 114/2014, art. 25, comma 6 bis, ha stabilito che “nelle more dell’effettuazione delle eventuali visite di revisione e del relativo iter di verifica, i minorati civili e le persone con handicap in possesso di verbali in cui sia prevista rivedibilità conservano tutti i diritti acquisti in materia di benefici, prestazioni e agevolazioni di qualsiasi natura”.

Ciò premesso, i verbali con data di revisione successiva al 19 agosto 2014 (data di entrata in vigore della legge n. 114/2014) devono intendersi validi a tutti gli effetti anche dopo il superamento della data prevista per la revisione e fino all’avvenuto completamento dell’iter sanitario della revisione stessa. (Circolare Inps n. 127 del 2016).

PER APPROFONDIRE:

circolare 11 maggio 2001, n. 46/E dell'Agenzia delle Entrate con le specifiche per usufruire dei benefici fiscali previsti dall'articolo 30, comma 7, legge 388/2000 (Benefici per veicoli senza adattamento)

ARTICOLI A TEMA:

Quali documenti sono necessari per l’iva agevolata auto 4% in caso di disabilità psichica o motoria?

L’Agenzia delle Entrate ricorda i requisiti per accedere alla agevolazione dell’aliquota ridotta per acquisto di auto disabili

Requisiti iva 4% acquisto auto disabili: precisazioni dell’Agenzia delle Entrate

Iva 4% disabili. Serve la legge 104, invalidità o accompagnamento? L’Agenzia delle entrate chiarisce

Quali documentazioni servono per avere l’iva ridotta riservata alle persone con disabilità per acquisto auto? Serve la certificazione di handicap (Legge 104)? Basta l’invalidità civile? L’Agenzia delle entrate chiarisce

AGEVOLAZIONI FISCALI AUTO DISABILI: DUE NOVITA' (giugno 2014)

Qui per sapere QUAL È LA DOCUMENTAZIONE NECESSARIA PER USUFRUIRE DELLE AGEVOLAZIONI FISCALI

Leggi anche gli SCONTI APPLICATI DIRETTAMENTE DALLE CASE AUTOMOBILISTICHE

Consulta la pagina ADATTAMENTI AUTO

Torna alla Home dello Speciale Agevolazioni Fiscali disabili