Rientrano le spese per riabilitazione, assistenza di base, terapia occupazionale ma anche musicoterapia: come portare queste spese in detrazione in caso di disabilità

Torniamo a parlare di modello 730 e dichiarazione dei redditi, ricordando che le persone con disabilità, ai sensi dell’art. 10 del Tuir, possono portare in deduzione dal reddito complessivo le spese mediche generiche e le spese di assistenza specifica sostenute nei casi di grave e permanente invalidità o menomazione (qui per la definizione dell’Agenzia delle Entrate di soggetti con “grave e permanente invalidità o menomazione”).

SPESE DEDUCIBILI -Dopo aver illustrato in un precedente articolo come procedere per la detrazione delle spese mediche disabili, vediamo qui quali sono le spese di assistenza specifica ammesse in deduzione nella dichiarazione dei redditi.

Si considerano di assistenza specifica le spese sostenute per:

•l’assistenza infermieristica e riabilitativa resa da personale paramedico in possesso di una qualifica professionale specialistica

•le prestazioni rese dal personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale, se dedicato esclusivamente all’assistenza diretta della persona

•le prestazioni fornite dal personale di coordinamento delle attività assistenziali di nucleo, dal personale con la qualifica di educatore professionale, dal personale qualificato addetto ad attività di animazione e di terapia occupazionale.

PRESCRIZIONE E PROFESSIONI SANITARIE - Le prestazioni sanitarie erogate dalle figure professionali elencate nel Dm 29 marzo 2001 sono deducibili anche senza la specifica prescrizione medica, a condizione che dal documento di spesa risulti la figura professionale e la prestazione resa dal professionista sanitario.

IPPOTERAPIA E MUSICOTERAPIA - Anche le spese sostenute per le attività di ippoterapia e musicoterapia possono essere dedotte dal reddito, ma solo quando siano:

• prescritte da un medico che ne attesti la necessità per la cura del portatore di handicap

• eseguite in centri specializzati direttamente da personale medico o sanitario specializzato (psicoterapeuta, fisioterapista, psicologo, terapista della riabilitazione, ecc) o sotto la loro direzione e responsabilità tecnica.

SPESE NON DEDUCIBILI - Non rientrano tra le spese deducibili:

•quelle per prestazioni svolte da un pedagogista (secondo il Ministero della Salute, infatti, il pedagogista non può essere considerato un professionista sanitario, in quanto opera nei servizi socio-educativi, socio-assistenziali e socio-culturali)

•le spese sanitarie specialistiche (analisi, prestazioni chirurgiche e specialistiche) e quelle per l’acquisto dei dispositivi medici, che rientrano invece tra le spese detraibili nella misura del 19% sulla parte che eccede 129,11 euro.

LIMITE DI DEDUCIBILITÀ - Le spese mediche generiche e di assistenza specifica sono interamente deducibili dal reddito complessivo, anche se sostenute dai familiari dei disabili e anche se questi non risultano fiscalmente a carico.

Se il documento di spesa è intestato solo alla persona disabile, il familiare che ha sostenuto il costo, per fruire della deduzione,dovrà integrarlo, annotandovi l’importo da lui pagato. Lo stesso familiare sarà tenuto a fornire la documentazione comprovante la spesa in sede di controllo della dichiarazione dei redditi.

RETTE DI RICOVERO IN RSA - In caso di ricovero di una persona don disabilità in un istituto di assistenza e ricovero, è possibile portare in deduzione solo la parte di retta pagata che riguarda le spese mediche e di assistenza specifica, anche se sono state determinate sulla base della percentuale forfettaria stabilita da una delibera regionale. A tal fine, è necessario che le spese risultino indicate distintamente nella documentazione rilasciata dall’istituto di assistenza.

DOCUMENTI DA CONSERVARE - La documentazione delle spese è costituita dalle fatture, ricevute o quietanze rilasciate al contribuente da chi ha percepito le somme, con indicazione del suo codice fiscale o numero di partita Iva. Tali documenti non devono essere allegati alla dichiarazione dei redditi ma conservati in originale per tutto il periodo durante il quale l’Agenzia delle entrate ha la possibilità di richiederli.

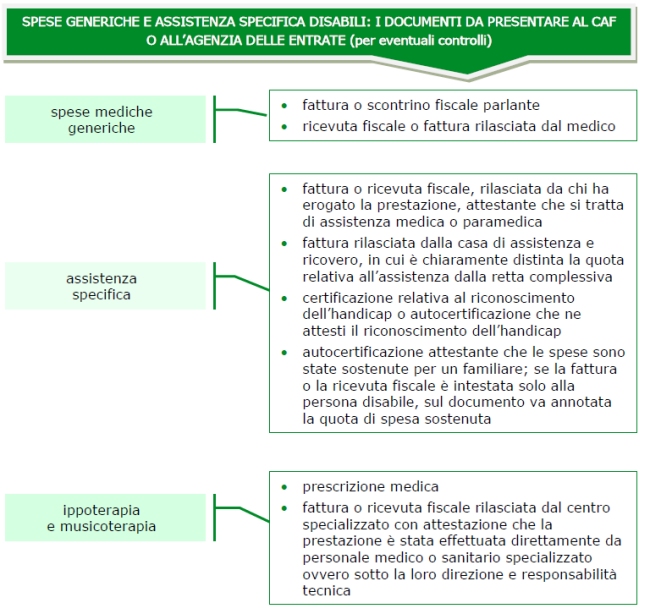

Qui sotto, una tabella riassuntiva dei documenti da presentare al Caf o all’Agenzia delle Entrate (per eventuali controlli) riguardanti le spese generiche e di assistenza specifica per persone con disabilità

Per approfondire:

TUIR

In disabili.com:

Guida agevolazioni fiscali disabili

Redazione