Per accedere alla detrazione del 19% della spesa di acquisto auto con o senza adattamenti si deve fare riferimento alle casistiche previste a seconda della condizione della persona con disabilità

Nell’ambito delle agevolazioni fiscali per acquisto auto disabili, l’Art. 15, comma 1, lett. c) del TUIR prevede la possibilità di accedere alla detrazione del 19% su un limite di euro 18.075,99 per le spese sostenute per l’acquisto di:

−motoveicoli e autoveicoli, anche se prodotti in serie e adattati in funzione delle limitazioni permanenti delle capacità motorie della persona con disabilità;

−motoveicoli e autoveicoli, anche non adattati, per il trasporto di persone con handicap psichico o mentale di gravità tale da avere determinato il riconoscimento dell’indennità di accompagnamento e di invalidi con grave limitazione della capacità di deambulazione o persone affette da pluriamputazioni;

−autoveicoli, anche non adattati, per il trasporto dei non vedenti e sordi.

Rispetto alla necessità di modificare la macchina con adattamenti alla guida o allestimenti dell’auto, è previsto quanto segue.

ACQUISTO DI VEICOLI CON OBBLIGO DI ADATTAMENTO

Per il portatore di handicap con ridotte o impedite capacità motorie permanenti il diritto all’agevolazione è condizionato all’adattamento del veicolo alla minorazione di tipo motorio da cui lo stesso è affetto.

La persona deve essere in possesso di una certificazione della Commissione medica per l’handicap (L. 104/1992) o di altre Commissioni mediche pubbliche incaricate ai fini del riconoscimento dell’invalidità civile, di lavoro, di guerra, ecc., che attesti le ridotte o impedite capacità motorie permanenti ad eccezione del caso in cui la patologia stessa escluda o limiti l’uso degli arti inferiori. In tale ipotesi non è necessaria l’esplicita indicazione della ridotta o impedita capacità motoria sul certificato (Circolare Agenzia Entrate 15.07.1998 n. 186).

Gli adattamenti del veicolo possono essere riferiti:

- al sistema di guida (in questo caso devono corrispondere a quelli prescritti dalla Commissione medica locale competente per l’accertamento dell’idoneità alla guida e spettano ai soli portatori di handicap con ridotte o impedite capacità motorie titolari di patente speciale).

- alla struttura della carrozzeria

- alla sistemazione interna dei veicoli.

Si considera ad ogni effetto “adattato” anche il veicolo dotato di solo cambio automatico (o frizione automatica) di serie, purché prescritto dalla Commissione medica locale competente per l’accertamento dell’idoneità alla guida. Gli adattamenti riguardanti la carrozzeria o la sistemazione interna dei veicoli sono quelli richiesti per mettere il disabile in condizione di accedervi e devono potersi obiettivamente connettere alla necessità di utilizzo da parte del soggetto disabile, con ridotte o impedite capacità motorie permanenti, che a causa della natura del suo handicap è impossibilitato ad avere un’autonoma capacità di deambulazione. Gli adattamenti al veicolo, sia se riferiti al sistema di guida sia se riferiti alla struttura della carrozzeria o alla sistemazione interna dei veicoli, devono sempre risultare dalla carta di circolazione a seguito di collaudo effettuato presso gli uffici della Motorizzazione Civile e dei Trasporti in Concessione. Per i soggetti con ridotte o impedite capacità motorie permanenti

a) titolari di patente speciale: la detrazione spetta sia che il veicolo sia adattato al sistema di guida o anche alla carrozzeria e alla sistemazione interna del veicolo, per consentire al disabile di guidare

b) non titolari di patente speciale: la detrazione spetta a condizione che gli adattamenti siano riferiti alla struttura della carrozzeria o alla sistemazione interna dei veicoli per consentire l’accompagnamento del disabile (Circolare 15.07.1998 n. 186 e Circolare 31.07.1998 n. 197).

Tra gli adattamenti alla carrozzeria considerati idonei:

−pedana sollevatrice ad azione meccanica/elettrica/idraulica;

−scivolo a scomparsa ad azione meccanica/elettrica/idraulica;

−braccio sollevatore ad azione meccanica/elettrica/idraulica;

−paranco ad azionamento meccanico/elettrico/idraulico;

−sedile scorrevole/girevole atto a facilitare l’insediamento del disabile nell’abitacolo;

−sistema di ancoraggio delle carrozzelle con annesso sistema di ritenuta del disabile (cinture di sicurezza);

−sportello scorrevole;

−altri adattamenti non elencati, purché vi sia un collegamento funzionale tra l’handicap e la tipologia di adattamento (Risoluzione 8.08.2005 n. 117).

Non può essere considerato “adattamento” l’allestimento di semplici accessori con funzione di “optional”, o l’applicazione di dispositivi già previsti in sede di omologazione del veicolo, montabili in alternativa e su semplice richiesta dell’acquirente.

La detrazione spetta anche per le spese sostenute per le riparazioni degli adattamenti (compresi i pezzi di ricambio necessari alle stesse) realizzati sulle autovetture delle persone con disabilità. Dette spese, che concorrono insieme al costo di acquisto del veicolo al raggiungimento del limite massimo di spesa (18.075,99 euro), devono essere state sostenute nei quattro anni dall’acquisto del veicolo e non sono rateizzabili (Circolare 24.04.2015 n. 17, risposta 4.8).

ACQUISTO DI VEICOLI SENZA OBBLIGO DI ADATTAMENTO

Hanno diritto alla detrazione per l’acquisto dei veicoli senza vincolo di adattamento:

−gli invalidi con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni, riconosciuti in situazione di handicap grave (art 3, comma 3, della legge 104), derivante da patologie che comportano una limitazione permanente della deambulazione. La gravità della limitazione deve essere certificata con verbale dalla commissione per l’accertamento dell’handicap. La grave limitazione permanente della capacità di deambulare, o le pluriamputazioni, possono risultare, inoltre, da certificazione di invalidità rilasciata da una Commissione medica pubblica diversa da quella per la certificazione della legge n. 104, che deve fare esplicito riferimento alla gravità della patologia e all’impossibilità a deambulare in modo autonomo o senza l’aiuto di un accompagnatore. In tale caso, è possibile, pertanto, prescindere dall’accertamento formale della gravità dell’handicap da parte della commissione medica.

La mancanza degli arti superiori, ai fini del godimento del beneficio della detrazione per l’acquisto dell’autoveicolo, può prescindere dall’accertamento formale della gravità dell’handicap da parte della Commissione istituita ai sensi dell’art. 4 della legge n. 104 del 1992 (Risoluzione 25.01.2007 n. 8.

La persona in possesso della certificazione di handicap grave (art. 3, comma 3, legge n. 104 del 1992) riconosciuto solo nella sfera individuale e relazionale, e non anche in quella motoria, non può usufruire della detrazione per l’acquisto dell’auto, salvo che ottenga, dalla richiamata Commissione per l’accertamento dell’handicap, una certificazione integrativa che espressamente attesti l’esistenza della grave limitazione della capacità di deambulazione (Risoluzione 16.08.2002, n. 284).

−i soggetti con handicap psichico o mentale di gravità tale da aver determinato il riconoscimento dell’indennità di accompagnamento

In tali casi, lo stato di handicap grave di cui all’art. 3, comma 3, della legge n. 104 del 1992, può essere attestato dal certificato rilasciato dalla commissione medica pubblica preposta all’accertamento dello stato di invalidità purché lo stesso evidenzi in modo esplicito la gravità della patologia e la natura psichica o mentale della stessa. Non è idonea la certificazione che attesti genericamente che il soggetto è invalido “con totale e permanente inabilità lavorativa e con necessità di assistenza continua, non essendo in grado di svolgere i normali atti quotidiani della vita”. Tale certificazione, infatti, ancorché rilasciata da una commissione medica pubblica non consente di riscontrare la presenza della specifica disabilità richiesta dalla normativa fiscale (Circolare 23.04.2010 n. 21, risposta 5.1).

Le persone con sindrome di Down rientrano nella categoria dei portatori di handicap psichico o mentale. Ai fini delle agevolazioni per tali soggetti è ritenuta ugualmente valida la certificazione rilasciata dal proprio medico di base, ma anche tali soggetti devono essere titolari dell’indennità d’accompagnamento (Circolare 23.04.2010 n. 21, risposta 5.3)

E’ possibile fruire delle agevolazioni fiscali per l’acquisto dell’auto nei casi in cui l’indennità di accompagnamento, comunque riconosciuta dalla competente Commissione per l’accertamento di invalidità, sia sostituita da altre forme di “assistenza” alternative all’indennità di accompagnamento (ad esempio, il ricovero presso una struttura sanitaria con retta a totale carico di un Ente pubblico) (Circolare 23.04.2010 n. 21).

Le agevolazioni fiscali non competono, invece, ai minori titolari dell’indennità di frequenza, la quale viene riconosciuta a sostegno dell’inserimento scolastico e sociale dei suddetti minori ed è incompatibile con l’indennità di accompagnamento.

−i non vedenti

Si considerano non vedenti ai fini delle agevolazioni in argomento le persone colpite da cecità assoluta, parziale, o che hanno un residuo visivo non superiore a un decimo ad entrambi gli occhi con eventuale correzione. Gli articoli 2, 3 e 4 della legge n. 138 del 2001 individuano esattamente le varie categorie di non vedenti aventi diritto alle agevolazioni fiscali, fornendo la definizione di ciechi totali, parziali eipovedenti gravi (Circolare 30.07.2001 n. 72).

−i sordi

Si considerano sordi ai fini delle agevolazioni in argomento i soggetti definiti dall’art. 1, comma 2,della legge n. 381 del 1970 che recita testualmente«si considera sordo il minorato sensoriale dell’udito affetto da sordità congenita o acquisita durante l’età evolutiva».

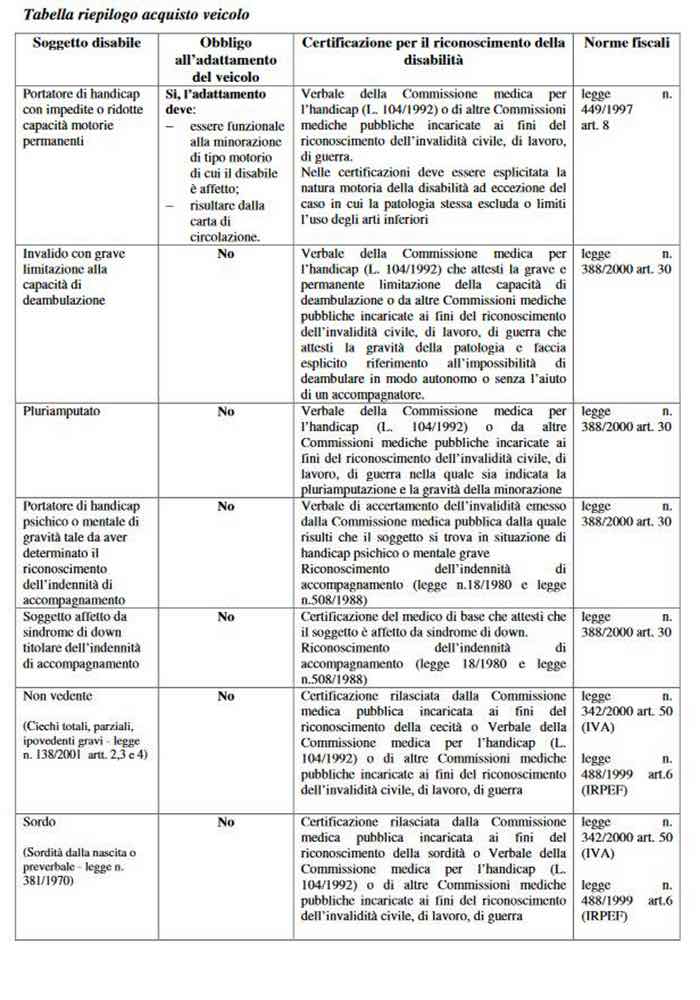

Qui sotto, una tabella riepilogativa a cura dell’Agenzia delle Entrate Per approfondire:

Per approfondire:

Guida compilazione 730 dell’Agenzia delle Entrate

Guida agevolazioni fiscali disabili

Redazione